Ο κλάδος της παραγωγής χαρτιού-χαρτονιού παρουσιάζει υψηλό βαθμό συγκέντρωσης, καθώς λίγες μεγάλου μεγέθους επιχειρήσεις ελέγχουν σχεδόν το σύνολο της αγοράς. Από την άλλη, ο τομέας των τελικών ειδών χάρτινης συσκευασίας είναι κατακερματισμένος και έντονα ανταγωνιστικός καθώς μεγάλος αριθμός επιχειρήσεων ασχολείται με την παραγωγή των συγκεκριμένων προϊόντων. Ορισμένες επιχειρήσεις εξειδικεύονται στην παραγωγή ενός μόνο τύπου χάρτινης συσκευασίας (π.χ. χαρτοκιβωτίων, χαρτοσακούλες), ενώ άλλες ασχολούνται με περισσότερες από μία κατηγορίες προϊόντων. Οι τελευταίες εξελίξεις αλλά και οι προοπτικές του κλάδου της Χάρτινης Συσκευασίας παρουσιάζονται αναλυτικά στην δέκατη τρίτη έκδοση της μελέτης που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ICAP Group.

Η ζήτηση των προϊόντων χάρτινης συσκευασίας επηρεάζεται από την πορεία διαφόρων άλλων κλάδων της οικονομίας, οι οποίοι αποτελούν τους τελικούς πελάτες των εξεταζόμενων προϊόντων (φαρμακευτικές εταιρείες, βιομηχανίες τροφίμων και ποτών, καλλυντικών, απορρυπαντικών, αγροτικά προϊόντα, κλπ.). Σημαντικός παράγοντας διαμόρφωσης της ζήτησης είναι και η τιμή των τελικών προϊόντων που εξαρτάται από την εξέλιξη των τιμών των πρώτων υλών στην διεθνή αγορά.

Η Χριστίνα Γκαραγκούνη, Consultant Οικονομικών μελετών της ICAP, η οποία επιμελήθηκε την συγκεκριμένη έκδοση αναφέρει σχετικά: “Η συνολική εγχώρια παραγωγή χαρτιού και χαρτονιού που προορίζεται για είδη συσκευασίας ακολούθησε σε γενικές γραμμές ανοδική πορεία την περίοδο 1993-2008, με μέσο ετήσιο ρυθμό αύξησης 3,4%. Από το 2009, ωστόσο, η παραγωγή σημειώνει υποχώρηση, τάση η οποία συνεχίστηκε και το 2016 (-0,8%). Το μεγαλύτερο μερίδιο κατέλαβε η κατηγορία “χαρτόνι για συμπαγή κουτιά – κιβώτια”, η οποία απέσπασε το 52% της εγχώριας παραγωγής το 2016″.

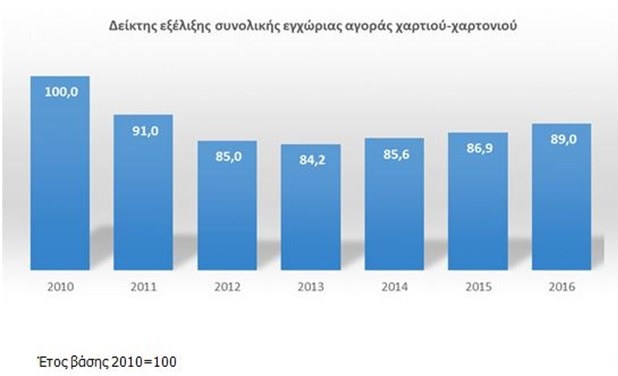

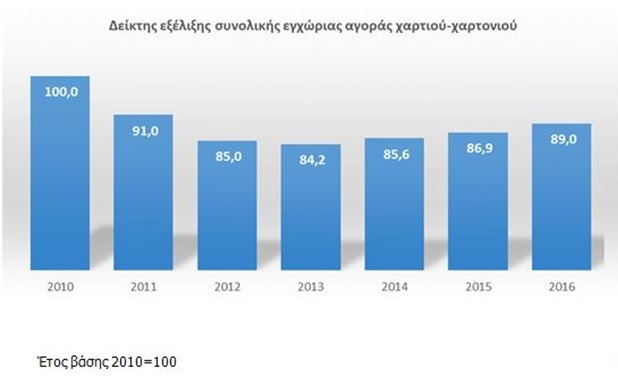

Η εγχώρια αγορά χαρτιού και χαρτονιού μειώθηκε το διάστημα 2009-2013 με μέσο ετήσιο ρυθμό 5,6%, ωστόσο από το 2014 σημειώθηκε σταδιακή ανάκαμψη. Το 2016 το συνολικό μέγεθος της εγχώριας αγοράς αυξήθηκε κατά 2,4% περίπου σε σχέση με το 2015. Η εξαγωγική επίδοση του κλάδου εμφανίζεται αυξημένη και εκτιμάται σε 32% περίπου της παραγωγής το 2016.

Η εγχώρια παραγωγή στα τελικά είδη συσκευασίας παρουσιάζει επίσης άνοδο την τριετία 2014 -2016. Ειδικότερα το 2016 η παραγωγή αυξήθηκε οριακά (κατά 0,5%) σε σχέση με το προηγούμενο έτος.

Σύμφωνα με την κα Γκαραγούνη, η συνολική εγχώρια φαινομενική κατανάλωση των τελικών ειδών χάρτινης συσκευασίας ακολούθησε πτωτική πορεία από το 2009 μέχρι και το 2014, οπότε η αγορά αρχίζει να ανακάμπτει. Το 2016 το συνολικό μέγεθος της εγχώριας αγοράς εκτιμάται ότι αυξήθηκε κατά 1,25% περίπου σε σχέση με το 2015. Οι εξαγωγές των τελικών ειδών κάλυψαν το 6,4% της εγχώριας παραγωγής. Η κατηγορία χαρτοκιβώτια από κυματοειδές χαρτί-χαρτόνι καλύπτει το μεγαλύτερο μέρος της αγοράς τελικών ειδών χάρτινης συσκευασίας, με εκτιμώμενο ποσοστό 59,2% το 2016. Ακολουθεί η κατηγορία των χάρτινων κουτιών από συμπαγές χαρτόνι, με 27%.

Στα πλαίσια της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση των επιχειρήσεων παραγωγής τελικών ειδών χάρτινης συσκευασίας βάσει επιλεγμένων αριθμοδεικτών. Ανοδικά κινήθηκε το περιθώριο μικτού κέρδους των εταιρειών του κλάδου την τριετία 2013-2015 (μέσος όρος πενταετίας 20,48), ενώ ανοδική επίσης τάση παρουσίασε το περιθώριο καθαρού κέρδους EBITDA (μέσος όρος πενταετίας 9,96).

Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός για τη διετία 2014-2015 βάσει αντιπροσωπευτικού δείγματος 45 εταιρειών.

Από την επεξεργασία των οικονομικών στοιχείων σημειώνονται τα εξής: το σύνολο του ενεργητικού τους αυξήθηκε κατά 1,57% το 2015/14, ενώ μικρή μείωση (1,13%) παρουσίασαν τα ίδια κεφάλαια. Οι συνολικές τους πωλήσεις αυξήθηκαν κατά 1,5% ενώ τα μικτά κέρδη σημείωσαν επιδείνωση (-1,09%) την ίδια περίοδο. Πτώση παρουσίασε και το τελικό καθαρό αποτέλεσμα (-23,34%) κυρίως λόγω της αύξησης των μη λειτουργικών εξόδων. Τα κέρδη EBITDA κατέγραψαν μείωση 11,14% την ίδια περίοδο. Από τις 45 εταιρείες του δείγματος, 31 ήταν κερδοφόρες το 2015 έναντι 32 το 2014.

Τέλος, παράγοντες του κλάδου εκτιμούν ότι η αγορά των τελικών ειδών χάρτινης συσκευασίας για τα επόμενα δύο χρόνια θα σημειώσει μικρή ετήσια αύξηση (της τάξης του 2%) εφόσον υπάρξουν ευνοϊκά σημάδια όσον αφορά την εξέλιξη της εγχώριας οικονομίας γενικότερα. Σε κάθε περίπτωση θα υπάρχουν διαφοροποιήσεις μεταξύ των επιμέρους κατηγοριών χάρτινης συσκευασίας. Επιπλέον θετικές είναι και οι προοπτικές της εξαγωγικής δραστηριότητας του κλάδου, καθώς όλο και περισσότερες επιχειρήσεις επιχειρούν να διευρύνουν την εξωστρέφειά τους.

Πηγή: capital.gr

.jpg)

_.jpg)