JUMBO: Η Μετοχή η Οποία Ευνοήθηκε Όσο Καμία Άλλη από την Ελληνική Κρίση

Πώς Σημείωσε την Υψηλότερη Επίδοση μέσα σε Αυτό το Περιβάλλον

Τα Υπέρ & τα Κατά από Εδώ και Πέρα

Η μετοχή της Jumbo, αποτελεί μία από τις δύο μετοχές του Ελληνικού Χρηματιστηρίου, με την άλλη να είναι η μετοχή της Aegean Airlines, που σημείωσαν ιστορικά υψηλά σημεία στις αποτιμήσεις τους κατά τη διάρκεια της πρόσφατης οικονομικής κρίσης. Τώρα που έχει περάσει αρκετός καιρός ίσως μπορεί κανείς να δει ακόμη πιο ψύχραιμα τα πραγματικά συστατικά, ίσως, της πιο επιτυχημένης μετοχής της Ελληνικής αγοράς στη διάρκεια των τελευταίων ετών. Έτη τα οποία συνδυάσθηκαν από συνθήκες παρατεταμένης κρίσης αλλά και μεγάλης οικονομικής ύφεσης.

Είναι χαρακτηριστικό το γεγονός ότι η μετοχή της Jumbo πέτυχε την ανωτέρω επίδοση σε ένα συρρικνωμένο οικονομικό κλάδο σε αντίθεση με την περίπτωση της Aegean Airlines η οποία πέτυχε παρόμοια επίδοση σε έναν κλάδο με σημαντικά ευνοϊκότερες – θετικές στην προκειμένη περίπτωση – συνθήκες λόγω της ανάπτυξης του εγχώριου τουρισμού. Η Jumbo διαθέτει σήμερα κεφαλαιοποίηση της τάξεως των 1,81 δισεκατομμυρίων ευρώ και βρίσκεται στην 6η θέση μεταξύ των εισηγμένων εταιριών, έχοντας ξεπεράσει σε αξία τόσο τράπεζες (όπως την Τράπεζα Πειραιώς και τη Eurobank), όσο και άλλες ιστορικά βαρύνουσες μετοχές του Ελληνικού Χρηματιστηρίου (όπως Τιτάν και Motor Oil).

Δεν αποτελεί πλέον μυστικό, ότι η Εταιρία Jumbo ευνοήθηκε από την κρίση διότι η Ελληνική κοινωνία στράφηκε σε μαζικό βαθμό, αλλά και εξ’ ανάγκης, στην αγορά φθηνών προϊόντων για την κάλυψη των ανελαστικών καταναλωτικών της αναγκών. Σημειώνεται ότι ο Όμιλος Jumbo αντλεί πλέον έσοδα και από τις γειτονικές αγορές του εξωτερικού, αλλά από την άλλη πλευρά παραμένει κύρια εξαρτημένος από την Ελληνική αγορά.

Το αρχικό μοντέλο της Jumbo ως “εταιρία παιχνιδιών” μετεξελίχθηκε σταδιακά στο μοντέλο των υπερκαταστημάτων για ολόκληρη την οικογένεια με χιλιάδες οικονομικά προϊόντα, προσφέροντας άμεσες λύσεις στο πρόβλημα του διαρκώς μειούμενου εισοδήματος των Ελλήνων καταναλωτών κατά τα τελευταία χρόνια. Ασφαλώς πέρα από τις μεγάλες οικονομικές ωφέλειες της Εταιρίας δεν μπορεί να παραβλεφθεί και το έμμεσο “κοινωνικό έργο” το οποίο εκ των πραγμάτων τελικά επιτελέσθηκε. Δεν υπάρχει καμία αμφιβολία όμως ότι η Εταιρία “άγγιξε” τις πραγματικές ανάγκες της Ελληνικής κοινωνίας και εκεί τελικά δημιουργήθηκε η μεγαλύτερη δύναμή της και οι πολύ υψηλές – και ανθεκτικές – χρηματοοικονομικές επιδόσεις της.

Από το χαμηλό του έτους 2012 (~2,38 Ευρώ), η κεφαλαιοποίηση της Εταιρίας αυξήθηκε άνω του 500%, ενώ η μετοχή της πέτυχε το ιστορικό της υψηλό στις 23/12/2016 (15,11 Ευρώ) όπως φαίνεται στο παρακάτω γράφημα.

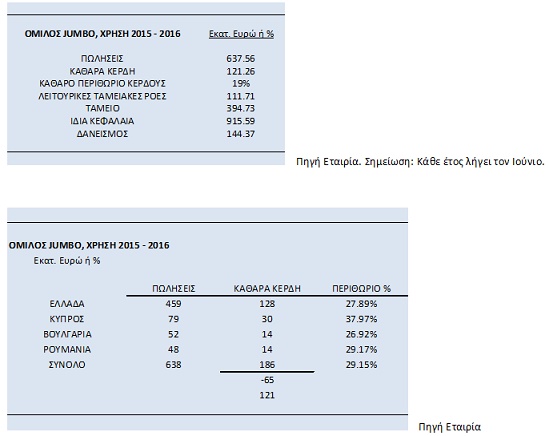

Πέρα από το χρηματιστηριακό επίπεδο, σε χρηματοοικονομικό επίπεδο η Εταιρία παράγει πολύ ισχυρές ταμειακές που αποτελούν ίσως από τις υψηλότερες και ταυτόχρονα τις ταχύτερες που έχουν παρατηρηθεί σε Ελληνική εισηγμένη επιχείρηση τα τελευταία πολλά χρόνια. Ο καθηγητής Damodaran δήλωσε πρόσφατα για την αμερικανική εταιρία τεχνολογίας Apple ότι αποτελεί την πιο επιτυχημένη επιχείρηση δημιουργίας ρευστότητας στην παγκόσμια οικονομική ιστορία. Ίσως κάτι παρόμοιο θα μπορούσε να διατυπωθεί για τη Jumbo και τη δραστηριότητα της στη σύγχρονη Ελληνική οικονομία. Ασφαλώς δεν είναι υπερβολή αν ειπωθεί ότι αυτό που έχουν δείξει οι ισολογισμοί της Εταιρίας (σε ενοποιημένη βάση) τα τελευταία χρόνια είναι ότι “πιο ιδανικό”, σε όρους αξίας, θα μπορούσε να επιτύχει μια οποιαδήποτε σημερινή επιχείρηση: Μεγάλες πωλήσεις με υψηλά περιθώρια κέρδους αν αναλογισθεί κανείς τη φύση της δραστηριότητάς της, και ταυτόχρονα ταχύς κύκλος κεφαλαίου κίνησης με πολύ υψηλό ταμείο (άνω του 50% των πωλήσεων) και ελεγχόμενο αν όχι περιορισμένο σε συγκριτικούς όρους δανεισμό. Συνεπώς εύκολα αναρωτιέται κανείς αν υπάρχει άλλη εταιρία στην Ελλάδα με καθαρό περιθώριο κέρδους 19%.

Ουσιαστικά το στοίχημα της Εταιρίας ήταν να “αξιοποιήσει” τις ευκαιρίες της πρόσφατης οικονομικής κρίσης και τελικά φαίνεται ότι το πέτυχε στο μέγιστο βαθμό. Από την άλλη πλευρά, αυτό που εντυπωσίασε τους επενδυτές ήταν η ανθεκτικότητα των επιδόσεων του Ομίλου Jumbo που ήρθε κυρίως από την Ελλάδα και λιγότερο από το εξωτερικό: Με το μοναδικό της επιχειρηματικό μοντέλο (υπερκατάστημα χωρίς φαγητό, μόδα και ηλεκτρονικά προϊόντα), η Εταιρία εκμεταλλεύθηκε τη μεγάλη αύξηση της ζήτησης για “κατώτερης” ποιότητας και βασικής ανάγκης προϊόντα, τάση η οποία μπορεί να αποδώσει καρπούς σε μια οικονομία (όπως της Ελλάδας) όπου το διαθέσιμο εισόδημα συρρικνώνεται σε έντονο βαθμό.

Η ΑΛΛΗ ΟΨΗ ΤΟΥ ΝΟΜΙΣΜΑΤΟΣ

Μέσα σε όλα τα ανωτέρω θετικά στοιχεία, δεν θα πρέπει από την άλλη πλευρά να παραβλεφθεί το εξής γεγονός: Ότι ιστορικά τόσο οι θεσμικοί επενδυτές όσο και οι επαγγελματίες επενδυτές δεν δείχνουν διατεθειμένοι να δώσουν στη μετοχή της Jumbo το “premium” στον πολλαπλασιαστή κερδών (P/E) που εύκολα θα μπορούσε να λάβει μια οποιαδήποτε άλλη αναλόγου μεγέθους εταιρία. Αν αυτήν την καθαρή κερδοφορία και τις ανάλογες χρηματοοικονομικές επιδόσεις επιδείκνυε για παράδειγμα μια εταιρία τροφίμων, τότε ο πολλαπλασιαστής κερδών (P/E) θα μπορούσε “εύκολα” να κυμαινόταν στις 20 ή και τις 30 φορές και συνεπώς η αποτίμησή της να είναι ακόμη πιο μεγάλη. Το ίδιο ίσως και περισσότερο, αν τα εν λόγω κέρδη τα επιτύγχανε μια τράπεζα, τότε η εν λόγω τράπεζα θα μπορούσε να έχει δείκτη P/E, ακόμη και σε αυτές τις συνθήκες, πολύ πιο υψηλό από το αντίστοιχο επίπεδο της μετοχής της Jumbo.

Πράγματι η χρηματιστηριακή αγορά εδώ και αρκετό καιρό “αρνείται”, σε μέσους όρους, να δώσει στη μετοχή της Εταιρίας αυτό το “παραπάνω επίπεδο” στον πολλαπλασιαστή P/E. Ο εν λόγω πολλαπλασιαστής της Jumbo κινήθηκε σε ιστορικό επίπεδο για τη χρήση 2015-2016 γύρω στις 15-16 φορές (με βάση τα καθαρά κέρδη των 121 εκατ. Ευρώ), ενώ για την τρέχουσα χρήση 2016-2017 αναμένεται να είναι χαμηλότερος λόγω των προσδοκιών για αύξηση της κερδοφορίας του Ομίλου (στα τέλη Φεβρουαρίου ανακοινώθηκε αύξηση των κερδών του Ομίλου κατά 12,27% στα 81 εκατ. Ευρώ για το α’ εξάμηνο της τρέχουσας χρήσης). Συνεπώς το επόμενο “στοίχημα” για την Εταιρία εφόσον τα θεμελιώδη μεγέθη της διατηρηθούν στην ανοδική τους πορεία θα αφορά στη διαπραγμάτευσή της με πολλαπλασιαστή κερδών πάνω από το μέσο όρο της Ελληνικής (προ της κρίσης) αγοράς αλλά και της διεθνούς αγοράς, δηλαδή σε επίπεδο σημαντικά ανώτερο των 15-17 φορών, κάτι όμως που δεν γίνει εφικτό με βάση τις ιστορικές επιδόσεις της μετοχής. Και ασφαλώς θα ήταν φυσιολογικό για μια εταιρία / όμιλο με χρηματοοικονομικές επιδόσεις που κυμαίνονται πάνω από το μέσο όρο της οικονομίας, να διαπραγματεύεται η μετοχή του με πολλαπλασιαστές αποτίμησης επίσης άνω του μέσου όρου της χρηματιστηριακής αγοράς.

Ένα άλλο στοιχείο που φαίνεται να “βαρύνει” εν μέρει τις επενδυτικές προσδοκίες είναι το γεγονός ότι η Εταιρία συνεχίζει να απευθύνεται σε “αδύναμες” οικονομίες όπως την Ελληνική οικονομία, καθώς και τις γειτονικές αγορές των Βαλκανίων (αλλά και της Κύπρου). Ταυτόχρονα η ποιότητα των προσφερόμενων προϊόντων του δικτύου καταστημάτων παραμένει χαμηλή προκειμένου να διατηρείται ο στόχος της μέσης τιμής πώλησης των χιλιάδων προϊόντων και κωδικών στο ελκυστικό επίπεδο των 5 Ευρώ ή λίγο υψηλότερα. Το δε ρίσκο της διατήρησης αλλά και διαχείρισης ενός τέτοιου υψηλού πλην όμως φθηνού κατά μέσο όρο αποθέματος (με μέση προς υψηλή πιθανότητα απαξίωσης) είναι και θα παραμένει μεγάλο. Αν η Ελληνική οικονομία δεν είχε περάσει ίσως την πιο μεγάλη κρίση της νεότερης ιστορίας της θα ήταν πολύ δύσκολο για την Εταιρία, και τον Όμιλο, να επιτύχει τόσο γρήγορα (σε αριθμό ετών) τις τόσο σημαντικές χρηματοοικονομικές επιδόσεις που τελικά επέτυχε. Αν κάποια στιγμή, ίσως στο μακρινό μέλλον, η Ελληνική οικονομία (που αποτελεί τη βασική αγορά της Εταιρίας) αλλάξει κατεύθυνση προς το θετικότερο, τότε το περιβάλλον ανάπτυξης για την Εταιρία μπορεί να μην εξακολουθήσει να είναι το ίδιο ευνοϊκό.

Επίσης θα ήταν δύσκολο το ίδιο επιχειρηματικό μοντέλο (χαμηλής ποιότητας προϊόντα με μέση τιμή της τάξεως των 5 Ευρώ) να “έπιανε” υψηλές επιδόσεις και εξίσου υψηλή χρηματιστηριακή αποτίμηση σε μια περισσότερο ανεπτυγμένη οικονομία, π.χ. στη Δυτική ή την Κεντρική Ευρώπη ή ακόμη και τη Βόρεια Αμερική. Για αυτόν το λόγο η Εταιρία επεκτείνεται στις πιο αδύναμες γειτονικές οικονομίες προσπαθώντας να εφαρμόσει το ίδιο επιτυχημένο μοντέλο που εφάρμοσε στην Ελλάδα. Αυτό φαίνεται να δικαιώνει τη διοικητική ομάδα του Ομίλου, καθώς τα καθαρά περιθώρια κέρδους που επιτυγχάνονται στις ξένες αγορές είναι το ίδιο υψηλά ή ακόμη υψηλότερα.

Τέλος, το ρίσκο της μετοχής σε όρους “κόστους κεφαλαίου” (cost of capital) μάλλον θα συνεχίσει να παραμένει υψηλό. Ο λόγος είναι ότι η πλειοψηφία των πωλήσεων θα εξακολουθήσει να έρχεται από την Ελλάδα και ότι το εν λόγω επιχειρηματικό μοντέλο δεν δύναται να γίνει σημαντικά εξωστρεφές προς ανεπτυγμένες και πιο εδραιωμένες οικονομίες σε βαθμό που να μεταβάλλει ακόμη πιο ευνοϊκά το επενδυτικό προφίλ της Εταιρίας και της μετοχής. Αυτό έρχεται σε αντίθεση με άλλες Ελληνικές εισηγμένες ή μη εισηγμένες εταιρίες των οποίων το επιχειρηματικό μοντέλο επιτρέπει πολύ μεγαλύτερη εξωστρέφεια και αξιοσημείωτη γεωγραφική επέκταση σε σημαντικά πιο απαιτητικές αγορές (για παράδειγμα Ελληνικές εταιρίες τροφίμων όπως και εταιρίες άλλων κλάδων). Συνεπώς το ρίσκο της Εταιρίας και της μετοχής δείχνει προς το παρόν να παραμένει υψηλό παρά το γεγονός ότι μέχρι σήμερα η διοικητική ομάδα έχει να επιδείξει ένα ιδιαίτερα επιτυχημένο αποτέλεσμα σε επίπεδο διαχρονικών χρηματοοικονομικών επιδόσεων.

Όσο δε η Ελληνική οικονομία θα αρχίζει να ανακάμπτει στο μέλλον, σενάριο το οποίο δεν μπορεί να αποκλεισθεί, τόσο ενδεχομένως να μειώνεται η ικανότητα της Εταιρίας και της μετοχής της να επιτυγχάνουν ανάλογες επιδόσεις, τόσο χρηματοοικονομικές όσο και χρηματιστηριακές. Όμως προς το παρόν αυτό το σενάριο, λόγω των δημοσιονομικών προβλημάτων της Ελληνικής οικονομίας, μάλλον φαίνεται ότι θα αργήσει να συμβεί. Η δε Jumbo θα μείνει στην ιστορία ως η “μηχανή ρευστότητας” που “υπεραπόδοσε” μέσα στην Ελληνική κρίση.

Νικόλαος Ηρ. Γεωργιάδης,

PhD VRS (Valuation & Research Specialists)

.jpg)

.jpg)

.jpg)

.jpg)

_.jpg)